Coronabedingte Insolvenzwelle in Frankreich?

Nicola Kömpf und Gilles Podeur

Pandemiebedingte Finanzierungsengpässe bestehen derzeit bei mehr als 50% der französischen Unternehmen, jedoch nicht überall im gleichen Ausmaß.

Einerseits hat die Nutzung staatlicher Hilfsmaßnahmen die erwartete Pleitewelle bislang im Zaum gehalten und andererseits, haben zahlreiche Unternehmen die Corona-Ausnahmeregeln genutzt, um sich frühzeitig unter den Schutzschirm des Handelsgerichts zu stellen.

Frankreich hat nämlich anders als Deutschland, kein Insolvenzaussetzungsgesetz erlassen, sondern Ausnahmebestimmungen umgesetzt, um die Eröffnung von Insolvenzvorverfahren zu beschleunigen.

Ab Frühjahr 2021 wird dennoch mit einer massiven Insolvenzwelle in Frankreich gerechnet, insbesondere in der Event- und Restaurationsbranche, aber auch bei Zulieferern der Automobilbranche und im Tourismussektor.

Damit Sie als Unternehmer oder Berater den anderen einen Schritt voraus sind, haben wir hiernach zuerst die wichtigsten, normalerweise im französischen Insolvenzrecht geltenden Regeln kurz dargestellt, um dann die derzeitigen Ausnahmeregelungen zu erläutern.

A. Französisches Insolvenzrecht kurzgefasst

1. Verfahrensarten

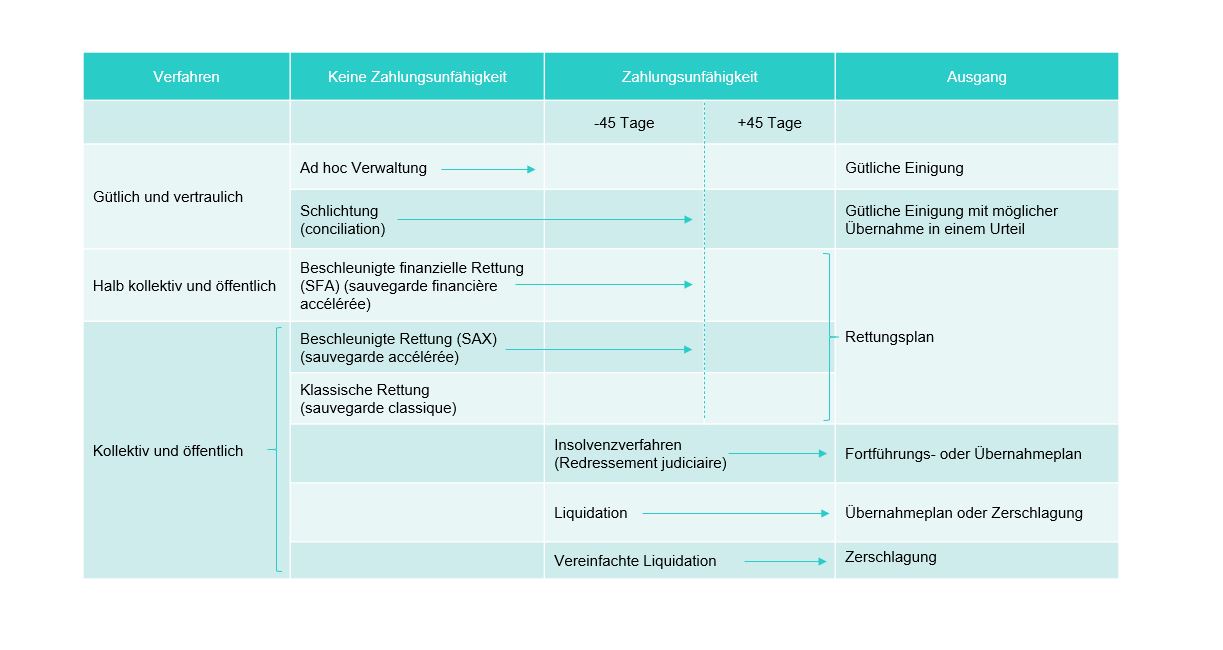

Tabellarisch hiernach eine kurze Einführung in das französische Insolvenzrecht, das schon seit 1985 insbesondere auf die Fortführung der Geschäftsstätigkeit und die Erhaltung von Arbeitsplätzen abzielt, mehr als auf Gläubigerbefriedigung.

Aus diesem Grund gibt es eine Reihe von sogenannten „Vorverfahren“, die vor Zahlungsunfähigkeit und befristet danach möglich sind (Ad hoc Verwalter, Schlichtung, Rettungsverfahren).

Der zentrale Begriff des französischen Insolvenzverfahrens liegt in der Zahlungsunfähigkeit („cessation des paiements“), einziger Insolvenztatbestand nach französischem Recht.

Zahlungsunfähigkeit liegt vor, wenn ein Unternehmen mit den ihm zur Verfügung stehenden seine fälligen Forderungen nicht mehr begleichen kann.

Binnen 45 Tagen ist dann grundsätzlich Insolvenz oder Liquidation anzumelden.

Tabellarische Darstellung französischer Vor- und Insolvenzverfahren

2. Auswirkungen auf laufende Handelsverträge

Die Kündigung von laufenden Verträgen zum Zeitpunkt der Eröffnung eines Rettungs- oder Sanierungsverfahrens aufgrund dieser Eröffnung ist untersagt (Art. L.622-13 und L.631-14 des französischen HGB). Nur der Insolvenzverwalter hat das Wahlrecht, einen laufenden Vertrag fortzuführen oder zu kündigen. Entscheidet er sich für die Fortführung, muss er die Zahlung für Forderungen, die nach Eröffnung entstehen, garantieren. Um vertragliche Unsicherheit zu vermeiden, sollten Gläubiger den Insolvenzverwalter per Einschreiben mit Rückschein nach seiner Position fragen. Antwortet er nicht, endet der Vertrag automatisch einen Monat nach Erhalt der Anfrage.

3. Forderungsanmeldungen und Geltendmachung von Herausgabe-ansprüchen

Forderungen sind beim Gläubigervertreter (mandataire judiciaire) binnen 2 Monaten (+2 Monate für ausländische Gläubiger) nach Veröffentlichung des Eröffnungsurteils im BODACC anzumelden. Herausgabeanträge sind binnen 3 Monaten beim Insolvenzverwalter (administrateur judiciaire) zu stellen. Achtung: es handelt sich hier um Ausschlussfristen!

4. Unternehmenskauf aus der Insolvenz

Nach französischem Recht ist der Verkauf eines insolventen Unternehmens aus einem Rettungs- oder Sanierungsverfahren nur in Betracht zu ziehen, wenn keine Fortführung möglich ist. Seit 2014 gibt es jedoch auch die Möglichkeit eines Pre-Packs, d.h. einer vorbereiteten Abwicklung.

Grundsätzlich steht ein Unternehmen jedoch erst ab Eröffnung eines Insolvenzverfahrens (redressement judiciaire) zum Verkauf. Der Insolvenzverwalter schreibt die betroffenen Unternehmen (Aktiva) zum Verkauf aus und bestimmt die Fristen, binnen derer die Übernahmeangebote bei ihm einzureichen sind (meistens stehen nur wenig Informationen zur Verfügung). Diese Informationen werden auch beim Handelsgericht veröffentlicht.

Es gibt verschiedene Möglichkeiten zum Verkauf stehende insolvente Unternehmen in Frankreich zu suchen, z.B.: über die Datenbank der Insolvenzverwalter www.aspaj.fr oder www.verif.com/Hit-parade/03-Defaillance/01-Par-departement/.

B. Vorübergehende Ausnahmeregelungen in der sanitären Krise

1. Einfachere Voraussetzungen für ein beschleunigtes Rettungsverfahren („conditions d’ouverture simplifiées pour des procédures de sauvegarde accélérées“)

Normalerweise ist ein beschleunigtes Rettungsverfahren nur möglich, wenn der Schuldner einen konsolidierten Jahresabschluss erstellt und mindestens eine der drei folgenden Schwellenwerte überschreitet:

• 20 Arbeitnehmer oder mehr zum Zeitpunkt des Antrags

• Mindestens 3 Mio € Umsatz pro Jahr ohne MwSt.

• Mindestens 1,5 Mio € Bilanzsumme.

Ausnahmsweise gelten diese Schwellenwerte/Voraussetzungen nicht für beschleunigte Rettungsverfahren, die bis spätestens am 31. Dezember 2021, eingeleitet werden.

2. Vereinfachtes Alarmverfahren für den Abschlussprüfer („Procédure d’alerte simplifiée pour le commissaire aux comptes“)

Normalerweise muss der Abschlussprüfer die Geschäftsführung informieren, sobald er Kenntnis von Tatsachen erlangt, die die Fortführung der Geschäftstätigkeit gefährden und ein sog. Alarmverfahren („procédure d’alerte“) einleiten.

Dieses Verfahren erfolgt in 4 Schritten insofern eine Etappe nicht erfüllt wird.:

1. Benachrichtigung der Geschäftsführung mit der Aufforderung mitzuteilen, welche Maßnahmen ergriffen werden, um die Situation zu verbessern.

2. Benachrichtigung des Verwaltungsrats mit der gleichen Auflage

3. Einberufung einer Gesellschafterhauptversammlung

4. Information des Handelsgerichts und Vorladung der Geschäftsführung

Ausnahmsweise kann der Abschlussprüfer bis zum 31. Dezember 2021 bei Eilbedürftigkeit und wenn die Geschäftsführung nicht nach erster Aufforderung die notwendigen Maßnahmen ergreift, sofort den Präsidenten des zuständigen Handelsgerichts über die gesamte Sachlage informieren und ist hierbei vom Berufsgeheimnis entbunden. Der Geschäftsführer wird dann kurzfristig beim Gericht vorgeladen, um sich zu erklären.

3. Aussetzung von Vollstreckungsmaßnahmen während des Schlichtungsverfahrens („suspension des poursuites pendant la procédure de conciliation“)

Normalerweise können Gläubiger, auch wenn sie an der Verhandlung von Schlichtungsmaßnahmen teilnehmen, währenddessen weiter ihre Rechte gegen den Schuldner durchsetzen, solange keine gütliche oder gerichtlich anerkannte Schlichtung erfolgt ist. Der Schuldner kann jedoch jederzeit nach Abmahnung eine Gnadenfrist von bis zu 2 Jahren beantragen, um die laufende Vollstreckung zu vermeiden.

Ausnahmsweise kann der Schuldner bis zum 31. Dezember 2021 (auch in laufenden Verfahren) sogar schon vor Abmahnung oder Vollstreckung eine Gnadenfrist beantragen, wenn ein Gläubiger der Aussetzung auf Aufforderung des Schlichters nicht innerhalb der Frist von 15 Tagen zugestimmt hat. Er kann auch die Aussetzung laufender Gerichtsverfahren oder das Verbot, ein solches Verfahren einzuleiten, beantragen, sowie die Aussetzung von Vollstreckungsmaßnahmen und die Vertagung oder Stundung von geschuldeten Summen.

Die Aussetzung endet mit dem Ende des Mandats des Schlichters. Zu beachten ist, dass ein Antrag pro Gläubiger zu stellen ist.

4. Privileg für „New Money“ oder „Post Money“

Bis zum 31. Dezember 2021 werden Personen, die während der Überwachungsperiode einen Geldzufluss zusagen, um die Fortführung der Geschäftstätigkeit zu sichern und diejenigen, die eine solche Verpflichtung für die Durchführung eines Sanierungs- oder Fortführungsplans oder im Rahmen der Änderung eines Plans übernehmen, zukünftig vor allen anderen Gläubigern (außer den Angestellten) befriedigt.

Diese Sonderregelung gilt nicht für Teilhaber oder Aktionäre, die im Rahmen einer Kapitalerhöhung Geld einbringen.

5. Verlängerung von Fortführungs- und Rettungsplänen („Prolongation de plans de sauvegarde et de redressement“)

Normalerweise ist die Dauer von Rettungs- und Fortführungsplänen auf 10 Jahre begrenzt.

Ausnahmsweise kann das Gericht auf Antrag bis zum 31. Dezember 2021 einen solchen Plan um ein Jahr verlängern.

Auf Antrag des Staatsanwalts oder des Verwalters, der die Ausführung des Plans überwacht („commissaire à l’exécution du plan“) kann ein Plan sogar um 2 Jahre, d.h. maximal 12 Jahre insgesamt, verlängert werden.

6. Vereinfachte Prozedere im Rahmen von Rettungs- und Fortführungsplänen („procédés simplifiés dans le cadre de plans de sauvegarde et de redressement“)

a. Kürzere Fristen

Normalerweise haben die Gläubiger eine Frist von einem Monat, um zu einem Sanierungs- oder Insolvenzplan Stellung zu nehmen.

Ausnahmsweise, und bis zum 31. Dezember 2021, wurde diese Frist auf 15 Tage verkürzt.

b. Einfachere Befragungsmethode

Normalerweise wird mit Einschreiben per Rückschein gearbeitet.

Ausnahmsweise, und bis zum 31. Dezember 2021, können alle Mittel für die Befragung eingesetzt werden.

c. Vereinfachte Basis für Rettungs- und Insolvenzpläne

Normalerweise müssen solche Pläne die Rückzahlung aller angemeldeter und bekannter Forderungen beinhalten, d.h. auch die bestrittenen Forderungen.

Ausnahmsweise, und bis zum 31. Dezember 2021 (auch für laufende Verfahren), müssen die Pläne nur, vorausgesetzt es liegt ein Attest eines Abschluss- oder Wirtschaftsprüfers vor, angemeldete oder nicht bestrittene, sowie identifizierbare Forderungen berücksichtigen.

Schlussfolgerung:

Die Coronakrise setzt und wird auch weiterhin der Wirtschaft zusetzen.

Je besser man das französische Insolvenzrecht durchschaut, umso mehr kann man als Berater oder für sein Unternehmen Vorteile daraus ziehen oder die Gelegenheit nutzen, ein angeschlagenes Unternehmen mit hohem Potential zu einem guten Preis zu erwerben.

Wir stehen Ihnen bei Fragen gerne zur Verfügung.

Bitte beachten Sie, dass sich die Gesetzeslage ständig ändert und die obenstehenden Angaben dem Stand 15. Januar 2021 entsprechen.

Nicola Kömpf, Avocat au Barreau de Paris et Rechtsanwältin Berlin, Leiterin des German Desk

in Zusammenarbeit mit Gilles Podeur, Avocat au Barreau de Paris, Leiter der Praxisgruppe Restructuring